Das Ende der Eventagentur? - Margenbesteuerung hebelt klassisches Geschäftsmodell aus

Keine abschließende Klarheit für die MICE-Branche

Die als allgemeine Verbrauchssteuer konzipierte Umsatzsteuer soll in der Theorie nur den Endkonsumenten belasten und im zwischenunternehmerischen Bereich durch das System des Vorsteuerabzugs aufwandsneutral sein. In der Praxis sieht es für die Unternehmen aus der MICE-Branche aber ganz anders aus: Sie müssen sich seit Dezember 2019 mit den Besonderheiten der Margensteuer für Reiseleistungen herumplagen und dürfen nun auch noch mit ansehen, wie die deutsche Finanzverwaltung bestimmten Veranstaltern und darüber hinaus Agenturen mit Sitz im Drittland einen umsatzsteuerlichen Wettbewerbsvorteil eröffnet. Der nachfolgende Beitrag beleuchtet die Hintergründe und Auswirkungen und gibt darüber hinaus einen Ausblick auf kommende Änderungen.

Margensteuer für B2B-Reiseleistungen trat im Dezember 2019 in Kraft

Normalerweise wird die Ausgangsumsatzsteuer auf Basis vereinbarter Entgelte fällig und der Vorsteuerabzug auf Eingangsleistungen geltend gemacht. Sofern allerdings Reiseleistungen erbracht werden, kommt die sogenannte Margensteuer (§ 25 Umsatzsteuergesetz) ins Spiel. Lange Jahre galt diese Sonderregelung nur für den B2C-Bereich, also bei Umsätzen an Endverbraucher. Weil aber der Europäische Gerichtshof die Bundesrepublik im Februar 2018 verurteilt hatte, die Margenbesteuerung auch beim Verkauf von Reiseleistungen an andere Unternehmen (B2B) anzuwenden, erfolgte eine entsprechende Anpassung des Umsatzsteuergesetzes. Für alle nach dem 18. Dezember 2019 erbrachten Reiseleistungen gilt nunmehr nach dem Gesetzeswortlaut auch im B2B-Bereich die Margensteuer.

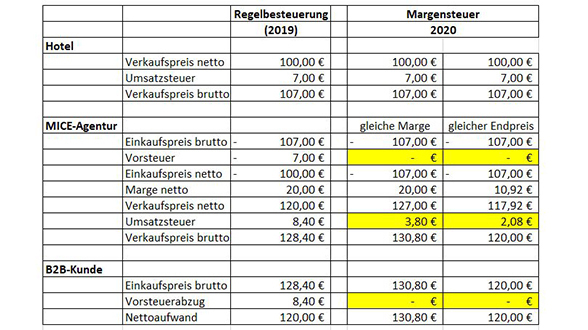

Der Preiseffekt der Margensteuer im Vergleich zur Regelbesteuerung lässt sich anhand des folgenden einfachen Beispiels verdeutlichen:

- Regelbesteuerung: Die MICE-Agentur macht den Vorsteuerabzug aus der Rechnung des Hotels geltend (7 Euro) und berechnet 8,40 Euro Umsatzsteuer an den B2B-Kunden. Dieser kann einen Vorsteuerabzug in entsprechender Höhe geltend machen und die Hotelübernachtung kostet ihn effektiv 120 Euro.

- Margensteuer: Die MICE-Agentur kann keinen Vorsteuerabzug geltend machen, ihre Umsatzsteuer berechnet sie auf Basis der Marge (20 Euro). Obwohl die zugrunde liegende Leistung (hier: Hotel) dem ermäßigten Steuersatz unterliegt, berechnet sich die Margensteuer immer nach dem Regelsteuersatz 19% (3,80 Euro). Da der B2B-Kunde auch die Margensteuer nicht als Vorsteuer geltend machen kann, kostet die Hotelübernachtung effektiv 130,80 Euro. (Will die MICE-Agentur dem Kunden den gleichen Preis wie bei Anwendung der Regelbesteuerung bieten, sinkt die Marge von 20 Euro auf 10,92 Euro).

Betroffen von der Änderung bzw. von der Margensteuer sind alle Unternehmen, die im eigenen Namen Reiseleistungen an andere Unternehmer (für deren eigene Zwecke oder aber für den Weiterverkauf) verkaufen, also z.B. Großhändler, Paketer, Reiseveranstalter, DMCs, Incomer und eben auch MICE-Agenturen. Dass sich letztere selbst nicht als Reiseveranstalter sehen – die Reiseelemente sind i.d.R. nur Mittel zum Zweck, um Menschen aus beruflichen Gründen an einem Ort zusammenzubringen – ist für die Anwendung der Margensteuer nicht entscheidend. Maßgeblich ist allein der Inhalt der Leistung – und wenn immer die für eine Reise prägenden Elemente erbracht werden (Transport, Übernachtung, Verpflegung und Unterhaltung), ist der Anwendungsbereich der Margensteuer eröffnet.

Die betroffenen Unternehmen haben aufgrund der negativen Auswirkungen auf Preise bzw. Margen ein berechtigtes Interesse, die Anwendung der Sonderregelung so weit wie möglich zu vermeiden. Zumindest in der Theorie ist der Wechsel in die Vermittlerstellung ein gangbarer Weg. Denn dann erzielt die MICE-Agentur eine Provision, die der Regelbesteuerung unterliegt, während die B2B-Kunden die Leistungen direkt von den Leistungsträgern (z.B. Hotel, Transportunternehmen, etc.) beziehen. Der große Nachteil besteht freilich darin, dass die Preise der Leistungsträger dann für den Kunden der MICE-Agentur transparent werden. Ferner haben die B2B-Kunden nicht mehr den Vorteil nur eines Abrechnungspartners (MICE-Agentur anstelle vieler Leistungsträger).

Wichtige Anwendungsregelungen der Finanzverwaltung

Mit Schreiben vom 24. Juni 2021 (also 1 ½ Jahre nach Inkrafttreten der gesetzlichen Änderung) hat das Bundesfinanzministerium den überarbeiteten Umsatzsteuer-Anwendungserlass zu § 25 UStG veröffentlicht. Drei wichtige Aspekte sind an dieser Stelle hervorzuheben:

- Überraschenderweise gilt eine Nichtbeanstandungsregelung bis Ende 2021. Die betroffenen Unternehmen können also für die in 2020 und 2021 erbrachten Reiseleistungen altes Recht (im B2B-Bereich also die Regelbesteuerung) anwenden. Es handelt sich um eine Kannregelung – Unternehmen, die die Margensteuer bereits erfolgreich umgesetzt haben, können diese selbstverständlich anwenden. Unternehmen, die auch in Anbetracht der Corona-Pandemie die entsprechenden Anpassungen bei den AGB, in der Buchhaltung und IT (Rechnungsgestaltung / neue Steuerkonten) noch nicht vollzogen haben, gewinnen dadurch etwas Zeit.

- Der Begriff der Reiseleistung wurde unter Bezugnahme auf die zwischenzeitlich ergangene Rechtsprechung leicht modifiziert. In der Regel handelt es sich um ein Bündel aus Einzelleistungen, bestehend aus Reiseleitung, Transport, Übernachtung, Verpflegung und Unterhaltung. Folgende wichtige Ausnahmen sind zu beachten:

1) Die Erbringung von Beherbergungsleistungen erfüllt bereits als Einzelleistung die Voraussetzung einer Reiseleistung, unterliegt also (ab 2022 zwingend) der Margensteuer.

2) Die Einräumung von Eintrittsberechtigungen für Messen, Ausstellungen, Seminare und Kongresse und damit im Zusammenhang erbrachte Beförderungs-, Verpflegungs- und Beherbergungsleistungen, die vom Veranstalter als einheitliche Leistung angeboten werden, sind keine Reiseleistungen. – Weil nach dem Wortlaut (nur) der Veranstalter begünstigt ist, der neben dem Verkauf von Eintrittskarten weitere Leistungen erbringt, dürfte die Regelung für zahlreiche MICE-Agenturen leider bedeutungslos sein. Denn die Veranstaltereigenschaft erfüllt nach dem Wortsinn nur, wer im Außenverhältnis entsprechend auftritt und die Gesamtverantwortung übernimmt.

3) Drittländer sind von der Margensteuer ausgenommen. Zwar gilt auch für sie nach dem Wortlaut des § 25 UStG die Margensteuer. Das EU-Recht (Art. 307 Mehrwertsteuersystemrichtlinie) jedoch beschränkt – bei entsprechender Lesart - die Sonderregelung auf EU-ansässige Unternehmen, sodass für die im Drittland ansässigen B2B-Dienstleister weiterhin die Regelbesteuerung greift und der o.g. negative Preis- bzw. Margeneffekt der Margensteuer ausbleibt. Dieser Wettbewerbsnachteil inländischer MICE-Agenturen gegenüber Drittländern dürfte in 2020 lediglich aufgrund der Corona-Pandemie nicht so deutlich hervorgetreten sein. Ferner dürfte den inländischen MICE-Agenturen in 2020 das Budget gefehlt haben, um entsprechende ausländische Strukturen aufzusetzen und das vorsteuersensible B2B-Geschäft so über das Drittland zu „routen“.

Für die im Drittland ansässigen Anbieter von Reiseleistungen (also auch für MICE-Agenturen) bedeutet die Anwendung der Regelbesteuerung in vielen Fällen eine Registrierungs- und Steuerpflicht in Deutschland, also mehr Aufwand. Sie haben aber im Vergleich zu inländischen B2B-Anbietern den Vorteil, dass sie ihre Preise anders als inländische Agenturen auf Nettokostenbasis kalkulieren können und im Fall der eigenen Steuerschuld auch Rechnungen mit offenem Steuerausweis ausstellen können (die dann wiederum den B2B-Kunden zum Vorsteuerabzug berechtigen und die Umsatzsteuer neutralisieren). Für die inländischen MICE-Agenturen und andere B2B-Geschäftsmodelle zementiert sich durch das Schreiben leider die nur allzu offensichtliche Tatsache des Wettbewerbsnachteils gegenüber Drittländern zumindest im vorsteuersensiblen Bereich. Die Überlegungen zur Anpassung des eigenen Geschäftsmodells (Wechsel in die Vermittlerstellung / Gang ins Drittland) dürften somit neuen Schwung erhalten.

Ausblick

Als wäre die Anwendung der Margensteuer für inländische MICE-Agenturen bei gleichzeitiger Ausnahme von Veranstaltern und Drittländern für sich betrachtet nicht schon schwerwiegend genug, müssen die Erbringer von Reiseleistungen auch noch die Umstellung von der Global- auf die Einzelmarge im Blick haben. Während nämlich bisher für die Ermittlung der Marge sämtliche Erlöse und Aufwendungen eines Jahres summarisch saldiert werden dürfen, ist ab 2022 (maßgeblich ist insoweit die Durchführung der Reise, nicht die Buchung!) auf Druck durch den Europäischen Gerichtshof für jede einzelne Reise die Marge zu berechnen. Dies hat nicht nur den Nachteil, dass negative Margen aus einzelnen Reisen nicht mehr mit positiven Margen aus anderen Reisen verrechnet werden können. Es ist auch ein erheblicher administrativer Aufwand, die Umsetzung in der IT ist durchaus kompliziert. Erleichternd wirkt, dass die Marge nicht für den einzelnen Teilnehmer zu berechnen ist, sondern auf den umsatzsteuerlichen Leistungsempfänger abgestellt werden kann. Der Auftrag eines Unternehmens, für 200 Mitarbeiter eine Reise zu organisieren, ist also für Zwecke der Margenberechnung und -versteuerung als eine Reise zu beurteilen.

Den Optimismus sollten die von der B2B-Margensteuer betroffenen Unternehmen auch in Anbetracht dieser Probleme nicht verlieren. Denn momentan läuft auf EU-Ebene ein Konsultationsverfahren zur Zukunft der Umsatzbesteuerung von Reiseleistungen. Das Ergebnis einer in 2017 angefertigten Studie hat deutlich gemacht, dass die als Vereinfachungsregelung gedachte Margensteuer auch viele Nachteile hat. Insofern gibt es zumindest die Hoffnung, dass Verbesserungen am System in Angriff genommen werden, von denen dann auch die MICE-Agenturen profitieren könnten, allen voran ein sogenanntes „opt out“ (wonach den B2B-Anbietern die Möglichkeit eingeräumt wird, von der Margensteuer auf die Regelbesteuerung umzuschwenken). Bis es soweit ist, werden aber noch einige Jahre ins Land gehen, zumal Änderungen am EU-Mehrwertsteuersystem einstimmige Beschlüsse aller Mitgliedsstaaten erfordern.

Das könnte Dich auch interessieren:

Bildquelle: Geschäft Foto erstellt von katemangostar - de.freepik.com